BUSSOLA N.31 – Fringe benefit e Welfare aziendale

E’ da qualche anno che si sente parlare di Welfare aziendale e le imprese stanno potenziando sempre di più le misure alternative alla componente retributiva, da riconoscere ai lavoratori sotto forma di beni e servizi che spesso vengono ricondotte al più ampio concetto di welfare aziendale, ma che in realtà differiscono con riferimento al trattamento contrattuale, fiscale e previdenziale a seconda che si parli di fringe benefit o di welfare aziendale.

Differenti sono, infatti, i destinatari, le misure che possono essere riconosciute, nonché la valorizzazione in termini economici ai fini previdenziali e contributivi.

Di seguito alcune risposte alle più frequenti domande sul tema.

Welfare aziendale è quindi l’insieme di benefici e prestazioni messe a disposizione ai dipendenti nell’intento di integrare la componente monetaria della retribuzione in funzione del miglioramento della vita privata e lavorativa…

Come?

Attraverso l’erogazione o messa a disposizione di beni e servizi

Chi sono i destinatari?

La generalità dei lavoratori o categorie omogenee di lavoratori ed i beneficiari possono essere i lavoratori stessi o i loro famigliari.

Come si introduce e si regolamenta il welfare?

Si può introdurre in azienda sia volontariamente con atto unilaterale o con regolamento interno che come atto unilaterale configuri l’adempimento di un obbligo negoziale o ancora con un contratto con i sindacati.

Si pagano contributi?

In generale, no, a meno che non si superi la soglia di 5.164,57 euro anno per la previdenza complementare – non si superi la soglia di 3.615,20 per assistenza sanitaria integrativa.

Il valore dei benefici si computa ai fini del TFR?

No.

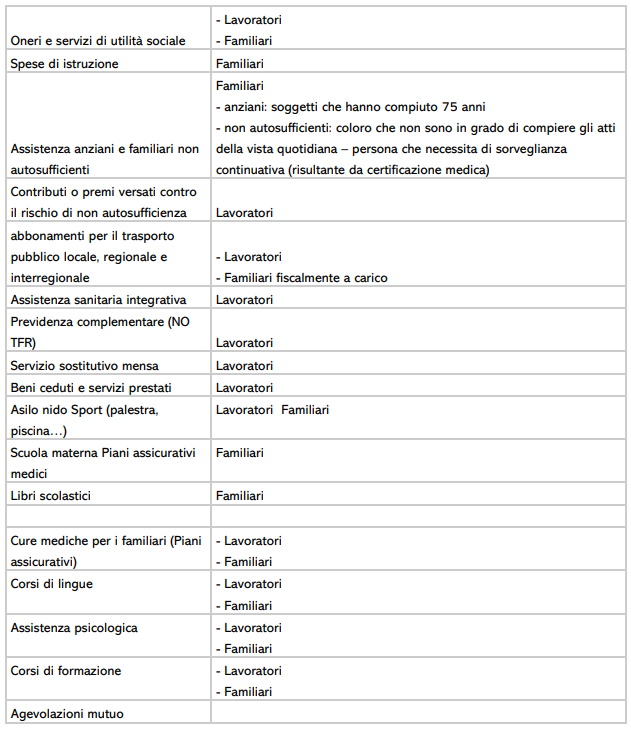

Quali sono i beni e servizi?

Ecco una tabella riepilogativa ma non esaustiva

Quando invece parliamo di fringe benefits ci riferiamo ad una forma di retribuzione non monetaria e consistente nella concessione o messa a disposizione di beni o servizi al lavoratore che hanno natura retributiva ed entrano a far pare del patrimonio del lavoratore (l’eventuale revoca può perciò avvenire a seguito di rinuncia del lavoratore).

Ma chi sono i destinatari?

Qui può essere anche il singolo lavoratore e per introdurlo in azienda è necessario un accordo individuale da sottoscrivere o all’atto dell’assunzione o anche in un momento successivo.

Ci si pagano imposte e contributi?

La legge prevede che per la quantificazione del valore del bene in natura si applicano le disposizioni relativa alla determinazione del valore normale dei beni e servizi con alcune eccezioni, quali, autovettura ad uso promiscuo, prestiti ai dipendenti, alloggio concesso in uso al lavoratore servizio di trasporto ferroviario.

La medesima Norma prevede che non concorra a formare il reddito del lavoratore il valore dei beni ceduti o dei servizi prestati se complessivamente di importo inferiore ad euro 258,23.

Per l’anno 2024 è stato innalzato il limite a 1.000,00 euro e, per i lavoratori con figli a carico, a 2.000.

Lo Studio Capici propone, a chi fosse interessato ai progetti di welfare, l’uso di una piattaforma i cui costi di gestione sono da valutare in base al numero di lavoratori ed agli importi destinati all’insieme dei benefici a sostegno dei lavoratori.

Siamo anche a disposizione per ogni tipo di approfondimento.